")

")

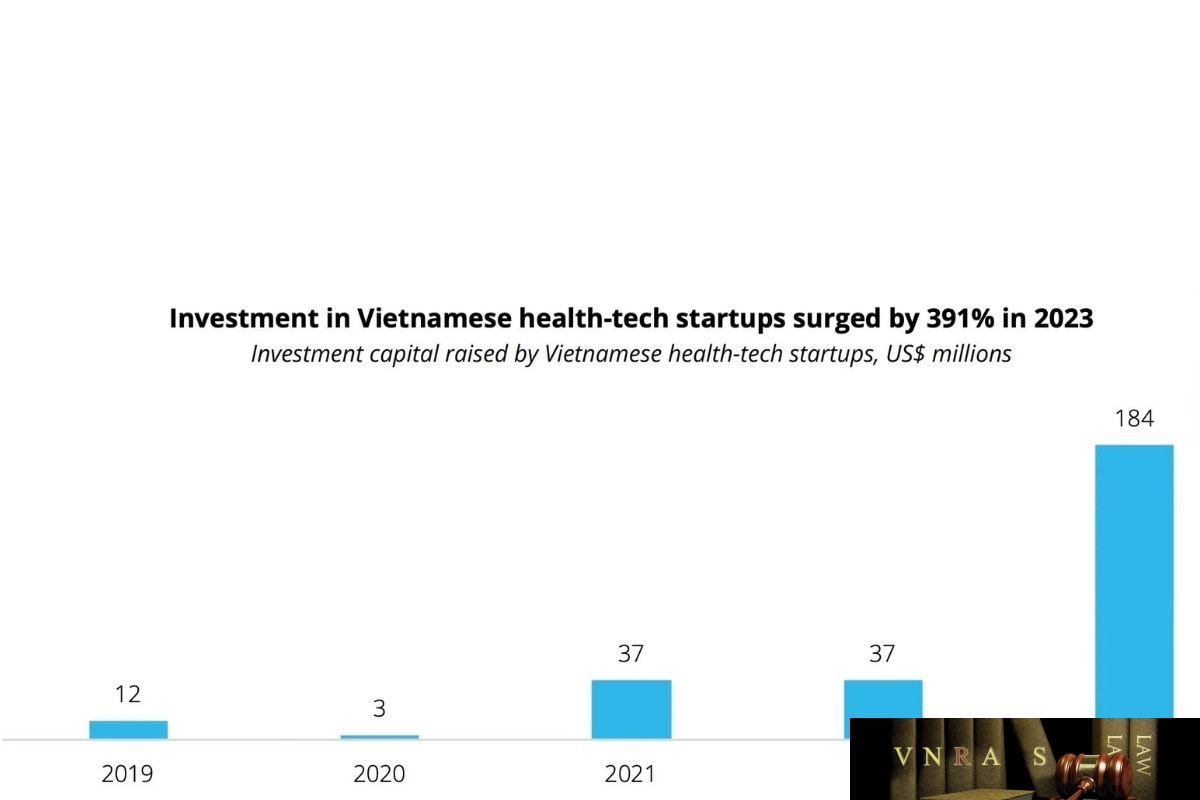

Nguồn : Vietnam Digital Health Network

TỔNG ĐẦU TƯ VỐN MẠO HIỂM VÀO LĨNH VỰC Y TẾ TẠI VIỆT NAM ĐÃ SỤT GIẢM MẠNH

Lĩnh vực y tế số tại Việt Nam – từng là điểm sáng thu hút vốn đầu tư mạo hiểm (VC) trong giai đoạn đại dịch 2020-2023 – hiện đang chứng kiến sự sụt giảm nghiêm trọng khi các nhà đầu tư rút lui và các startup vật lộn để duy trì mức độ tương tác của người dùng sau thời kỳ bùng nổ COVID.

Sự co hẹp trong dòng vốn phản ánh một sự điều chỉnh lớn hơn từ phía các nhà đầu tư, khi họ bắt đầu ưu tiên tính bền vững tài chính và các mô hình kinh doanh đã được chứng minh hiệu quả, thay vì chỉ đặt cược vào tăng trưởng.

Hai trường hợp gần đây – Med247 và Doctor Anywhere (DA) – cho thấy mức độ nghiêm trọng của sự điều chỉnh thị trường.

Các hồ sơ pháp lý cho thấy công ty mẹ đăng ký tại Singapore của Med247 đã giải thể, trong khi Doctor Anywhere – một công ty y tế số có trụ sở tại Singapore – được cho là đã chấm dứt hoạt động tại Việt Nam, theo thông tin từ DealStreetAsia hồi tháng 10.

Trong khi đó, Jio Health – một startup y tế ứng dụng công nghệ được hậu thuẫn bởi OCTAVE Capital, Fuchsia Venture Capital, cánh tay đầu tư mạo hiểm của Muang Thai Group Holdings, Tập đoàn Kasikorn Bank và Monk’s Hill Ventures – được cho là đã thu hẹp quy mô hoạt động.

Hồ sơ pháp lý cho thấy người sáng lập kiêm CEO của công ty, ông Raghu Rai, không còn là người đại diện pháp luật. Ông Rai nói với DealStreetAsia rằng sự thay đổi này phản ánh một cuộc tái cấu trúc nội bộ, trong khi ban điều hành của công ty vẫn không thay đổi.

Kiểm tra từ các đường dây chăm sóc khách hàng của công ty cho thấy Jio Health hiện chỉ vận hành 2 phòng khám, giảm từ 5 phòng khám trước đó.

DealStreetAsia cũng được biết một cổ đông nhỏ đã ghi nhận khoản đầu tư vào Jio Health là mất giá vào cuối năm ngoái.

Theo báo Nhân Dân, Công ty Phòng khám Đa khoa Jio Health tại Quận Bình Thạnh, TP.HCM hiện đang nợ khoảng 7,4 tỷ đồng (tương đương 280.000 USD).

Tổng đầu tư vốn mạo hiểm vào lĩnh vực y tế tại Việt Nam đã giảm 75% so với cùng kỳ năm trước, chỉ còn 46 triệu USD trong năm 2024 – mức giảm mạnh nhất trong số tất cả các ngành được theo dõi – theo Báo cáo Đổi mới Sáng tạo và Vốn Tư nhân Việt Nam của Hiệp hội Vốn Tư nhân Việt Nam (VPCA), Boston Consulting Group (BCG) và Trung tâm Đổi mới Sáng tạo Quốc gia (NIC).

“Xu hướng hiện nay đang nghiêng về các mô hình kết hợp, trong đó y tế số đóng vai trò là điểm tiếp cận ban đầu, nhưng cần được tích hợp với hạ tầng vật lý để tạo ra giá trị bền vững. Mô hình thuần túy chỉ cung cấp khám từ xa (pure-play telemedicine) vẫn chưa tìm được sự phù hợp rõ ràng với thị trường tại Việt Nam,” bà Trịnh Thị Thu Hương, Đối tác và Trưởng Văn phòng TP.HCM của BDA Partners chia sẻ.

Trong thời kỳ COVID-19, các nền tảng healthtech đã hưởng lợi từ sự thay đổi hành vi mang tính cưỡng ép. Tuy nhiên, khi các biện pháp hạn chế đi lại được gỡ bỏ, hành vi của bệnh nhân đã quay trở lại như trước. Người bệnh Việt Nam vẫn giữ thói quen ưu tiên khám trực tiếp, đặc biệt với các vấn đề sức khỏe nghiêm trọng. Yếu tố tiện lợi của khám từ xa là không đủ mạnh để duy trì mức độ sử dụng sau đại dịch.

Hiệu quả kinh tế đơn vị (unit economics) cũng là một thách thức với hầu hết các nền tảng. Chi phí thu hút khách hàng vẫn ở mức cao, trong khi giá trị giao dịch lại thấp, dẫn đến tốc độ “đốt tiền” không bền vững. Hơn nữa, đa số các nền tảng đều cung cấp dịch vụ tư vấn từ xa tương tự nhau, thiếu sự khác biệt rõ rệt, dẫn đến hiện tượng “hàng hóa hóa” (commoditisation).

Theo ông Yee Chung Seck, Luật sư cao cấp và Đồng trưởng văn phòng Baker McKenzie tại Việt Nam, các nhà cung cấp không thể chứng minh được hiệu quả tài chính và lâm sàng sau đại dịch sẽ gặp khó khăn trong việc kêu gọi vốn mới.

“Khó khăn trong việc tích hợp các nền tảng mới này với hệ thống y tế hiện hành (thường đã lỗi thời) vẫn đang gây gián đoạn quy trình vận hành và cản trở tốc độ áp dụng,” ông chia sẻ với DealStreetAsia.

“Việc đây là một sự chuyển đổi lâu dài hay chỉ là điều chỉnh tạm thời sẽ phụ thuộc vào khả năng thực sự của các giải pháp y tế số trong việc giải quyết những vấn đề này.”

Một đại diện của DKSH – đơn vị cung cấp giải pháp y tế chiến lược tại 17 thị trường, bao gồm Việt Nam – cho biết:

“Việc mở rộng các mô hình y tế số và kết hợp (hybrid) không chỉ cần công nghệ, mà còn đòi hỏi niềm tin, sự sẵn sàng và hạ tầng công bằng.”

Vị đại diện này cũng chỉ ra ba thách thức chính tại các thị trường mới nổi như Việt Nam: mức độ hiểu biết về y tế số và sự sẵn sàng của người dùng còn hạn chế; hạ tầng yếu ở khu vực nông thôn; và những khoảng trống trong niềm tin cũng như bảo mật dữ liệu.

MÔ HÌNH KẾT HỢP, KHÔNG PHẢI THUẦN SỐ, MỚI LÀ TƯƠNG LAI

Trong khi các mô hình thuần túy khám chữa bệnh từ xa đang mất dần sức hút, thì mô hình chăm sóc sức khỏe kết hợp – kết nối giữa tiếp cận số và hạ tầng vật lý – vẫn cho thấy tiềm năng phát triển.

“Tương lai thuộc về các nền tảng tích hợp hoặc sở hữu hệ thống phòng khám, phòng xét nghiệm và nhà thuốc,” một chuyên gia nhận định. “Thị trường y tế Việt Nam đòi hỏi các điểm chạm vật lý để xây dựng niềm tin, mang lại kết quả điều trị và tuân thủ quy định pháp luật.”

“Thách thức thực sự với các mô hình kết hợp là tích hợp quy trình số với quy trình vận hành vật lý – đây chính là điểm nghẽn khiến nhiều đổi mới bị chững lại. Việc xây dựng giao diện số thì tương đối dễ, nhưng đổi mới y tế thực sự đòi hỏi sự tích hợp hoàn hảo với các điểm cung ứng dịch vụ y tế thực tế,” ông Matthieu Francois, Đối tác tại Index Partners chia sẻ.

“Vẫn còn cơ hội để công nghệ số trở thành ‘cửa ngõ đầu tiên’ trong hành trình chăm sóc, còn hạ tầng vật lý sẽ là phần ‘hậu cần’ nơi giá trị và kết quả điều trị được tạo ra. Đối với nhà đầu tư, điều này đồng nghĩa với việc những người chiến thắng sẽ là các nền tảng và mô hình có thể điều phối cả hai lớp (số và vật lý) – tức các nền tảng chăm sóc ‘vật lý được hỗ trợ bởi số’, thay vì chỉ dựa vào các mô hình chăm sóc thuần số,” Francois bổ sung.

Quan điểm này hoàn toàn phù hợp với xu hướng đầu tư đang nổi lên. Các quỹ đầu tư tư nhân (Private Equity – PE) đang tích cực rót vốn vào các nhà vận hành bệnh viện, phòng khám, trung tâm chẩn đoán và chuỗi nhà thuốc – những doanh nghiệp có tài sản hữu hình, dòng tiền ổn định và mối quan hệ chặt chẽ với các công ty bảo hiểm.

“Khác với các startup được hậu thuẫn bởi vốn đầu tư mạo hiểm, các nhà đầu tư PE đang tập trung vào những nhà vận hành có tài sản thực và doanh thu định kỳ,” chuyên gia của BDA Partners lý giải. “Họ nhìn thấy giá trị trong việc sáp nhập và cải tiến vận hành hơn là tiếp tục trợ giá cho quá trình thu hút người dùng trong các mô hình số chưa được kiểm chứng.”

Thực tế, dòng vốn PE đã đổ vào các bệnh viện chuyên khoa, trung tâm chẩn đoán hình ảnh, xét nghiệm và phòng khám phẫu thuật trong ngày – những mô hình có nhu cầu tăng cao nhờ thu nhập cải thiện, quá trình đô thị hóa và dân số già.

“Các quỹ PE thường ưa chuộng đầu tư vào các bệnh viện đã vận hành ổn định nhờ tài sản hữu hình, dòng tiền có thể dự báo và mô hình hoạt động đã được chứng minh. Những đặc điểm này thường mang lại sự ổn định và ít rủi ro hơn so với các startup healthtech giai đoạn đầu, vốn đối mặt với doanh thu bấp bênh và thách thức pháp lý,” ông Chung từ Baker McKenzie nhận định.

RÀO CẢN PHÁP LÝ VÀ QUÁN TÍNH HÀNH VI

Khung pháp lý cho y tế số tại Việt Nam đang dần hình thành nhưng vẫn còn phân mảnh. Khám chữa bệnh từ xa hiện được điều chỉnh bởi Luật Khám bệnh, Chữa bệnh 2023 và Nghị định 96/2023, tuy nhiên các hướng dẫn triển khai chi tiết vẫn đang được xây dựng.

Luật Dược sửa đổi (có hiệu lực từ tháng 7/2025) cho phép bán thuốc không kê đơn qua thương mại điện tử và bán buôn thuốc kê đơn, mở ra cơ hội mới cho các mô hình healthtech tích hợp.

Trong khi đó, Nghị định 13/2023 về bảo vệ dữ liệu cá nhân xếp dữ liệu y tế vào nhóm dữ liệu nhạy cảm, yêu cầu bảo vệ bổ sung nhưng lại chưa có hướng dẫn cụ thể cho lĩnh vực healthtech.

Quy định về khám chữa bệnh từ xa hiện cũng giới hạn dịch vụ ở danh sách 50 bệnh do Bộ Y tế phê duyệt, trong khi thủ tục để mở rộng thí điểm còn chưa rõ ràng. Các quy định nghiêm ngặt về lưu trữ dữ liệu trong nước yêu cầu đánh giá tác động và phải được Bộ Công an chấp thuận khi muốn chuyển dữ liệu ra nước ngoài. Trách nhiệm pháp lý của nền tảng hiện vẫn chưa được xác định, đẩy các nhà cung cấp công nghệ vào vùng “xám” pháp lý.

“Những điểm mơ hồ này tạo ra một mức độ rủi ro pháp lý nhất định. Vì vậy, các nhà đầu tư có thể sẽ áp dụng mức chiết khấu vào định giá để phản ánh mức độ không chắc chắn trong tuân thủ,” bà Trịnh từ BDA Partners cho biết.

TỪ “TĂNG TRƯỞNG BẰNG MỌI GIÁ” ĐẾN KINH TẾ ĐƠN VỊ BỀN VỮNG

Trong giai đoạn bùng nổ 2020-2021, các startup healthtech có thể dễ dàng gọi vốn chỉ dựa trên tổng giá trị giao dịch (GMV) và tăng trưởng người dùng. Tuy nhiên hiện nay, các nhà đầu tư thận trọng hơn nhiều, đòi hỏi bằng chứng về tính khả thi của mô hình kinh doanh và hiệu quả kinh tế đơn vị (unit economics) bền vững.

“Thời kỳ ‘tăng trưởng bằng mọi giá’ đã qua,” một nhà đầu tư mạo hiểm chuyên về lĩnh vực y tế tại Đông Nam Á nhận định. “Giờ đây, các startup cần chứng minh rằng họ có thể tạo ra lợi nhuận trong vòng 18-24 tháng, chứ không chỉ trình bày viễn cảnh dài hạn đầy hứa hẹn.”

“Tính bền vững tài chính đã trở thành một tiêu chí đầu tư trung tâm. Các nhà đầu tư tìm kiếm những startup có lộ trình rõ ràng tới lợi nhuận và hiệu quả đơn vị đã được chứng minh ở quy mô hiện tại,” bà Phạm Thị Yến, Phó Chủ tịch BDA Vietnam chia sẻ.

“Tuân thủ pháp lý không còn là điều ‘nên có’ mà là điều ‘phải có’,” một đối tác tại quỹ đầu tư mạo hiểm trong nước nhận định. “Các nhà sáng lập phải có khả năng điều hướng khung pháp lý tại Việt Nam và chứng minh mô hình kinh doanh của mình có thể hoạt động trong hệ thống chi trả bảo hiểm hoặc mô hình trả tiền trực tiếp.”

Các tiêu chuẩn đầu tư khắt khe hơn đã khiến việc gọi vốn trở nên khó khăn hơn nhiều đối với các startup healthtech giai đoạn đầu. Nhiều nền tảng số thuần túy hiện đang gặp khó trong việc đáp ứng kỳ vọng của nhà đầu tư, dẫn đến sự chững lại của dòng vốn trên toàn ngành.

“Các startup có thể chứng minh năng lực mở rộng với các giải pháp thực tế giải quyết thách thức địa phương – như tiếp cận, chi phí hợp lý và chất lượng dịch vụ – đồng thời đảm bảo tuân thủ pháp lý, sẽ có khả năng thu hút vốn cao hơn,” ông Chung từ Baker McKenzie chia sẻ.

TƯƠNG LAI NÀO CHO HEALTHTECH TẠI VIỆT NAM?

Trong tương lai, một số phân ngành y tế được dự đoán sẽ tiếp tục tăng trưởng mạnh. Chăm sóc chuyên khoa – bao gồm ung bướu, tim mạch và quản lý bệnh mạn tính – đang phát triển nhanh, phản ánh sự thay đổi nhân khẩu học và mức sống tăng lên. Chăm sóc ban đầu và dự phòng cũng ngày càng được chú trọng khi người tiêu dùng và chính sách nhà nước thúc đẩy can thiệp sớm và chăm sóc sức khỏe chủ động. Dịch vụ chẩn đoán và xét nghiệm tiếp tục có nhu cầu cao nhờ nhu cầu ngày càng lớn về các xét nghiệm chính xác, dễ tiếp cận.

Dịch vụ chăm sóc người cao tuổi và phục hồi chức năng cũng có tiềm năng lớn trong bối cảnh dân số già hóa nhanh chóng, trong khi sức khỏe tâm thần vẫn là một lĩnh vực mới nổi nhưng ngày càng quan trọng.

“Điểm chung của các cơ hội này là sức hấp dẫn từ các mô hình y tế kết hợp giữa hiện diện vật lý, khả năng thanh toán qua bảo hiểm và hiệu quả kinh tế đơn vị rõ ràng. Ngược lại, các mô hình y tế số thuần túy dự kiến vẫn sẽ giữ vai trò thị trường ngách trong ngắn hạn, cho đến khi khung pháp lý rõ ràng hơn và hạ tầng thanh toán trưởng thành hơn,” bà Trịnh từ BDA Partners nhận định.

Việt Nam cũng chứng kiến những đổi mới trong lĩnh vực chẩn đoán hình ảnh ứng dụng AI từ các đơn vị như VinBrain và Annalise.ai, trong khi các tập đoàn công nghệ như Viettel và FPT đang phát triển các giải pháp điện toán đám mây và hồ sơ bệnh án điện tử (EMR).

“Trong vài năm tới, chúng tôi kỳ vọng sẽ chứng kiến sự tăng trưởng trong lĩnh vực thiết bị y tế và chuyển đổi số trong chăm sóc sức khỏe,” đại diện DKSH phát biểu.

“Thị trường thiết bị y tế tại khu vực Châu Á – Thái Bình Dương đang bước vào giai đoạn chuyển mình quan trọng, và Việt Nam cũng đang trên đà phát triển tương tự… Việc áp dụng khám từ xa, theo dõi sức khỏe từ xa và chẩn đoán bằng AI đang tăng tốc, hướng tới mô hình chăm sóc sức khỏe đáp ứng nhanh và lấy người bệnh làm trung tâm.”

Tham khảo từ Dealstreetasia.

{kind=link}